「中古物件を購入して、自分好みにリフォームしたい」

そんな理想を抱く方が直面する最初の壁が、「資金計画」です。多くの人が、住宅ローンとリフォームローンを別々に契約しようとします。しかし、不動産のプロである私から言わせれば、それは非常に大きな損失を生む可能性が高い、もったいない戦略です。

なぜなら、この2つを「1つにまとめる(一本化する)」ことで、支払総額が数百万円単位で変わる可能性があるからです。今日は、住宅ローンとリフォームローンの一本化について、その圧倒的なメリットと注意点を解説します。

「中古物件を購入して、自分好みにリフォームしたい」

そんな理想を抱く方が直面する最初の壁が、「資金計画」です。多くの人が、住宅ローンとリフォームローンを別々に契約しようとします。しかし、不動産のプロである私から言わせれば、それは非常に大きな損失を生む可能性が高い、もったいない戦略です。

なぜなら、この2つを「1つにまとめる(一本化する)」ことで、支払総額が数百万円単位で変わる可能性があるからです。今日は、住宅ローンとリフォームローンの一本化について、その圧倒的なメリットと注意点を解説します。

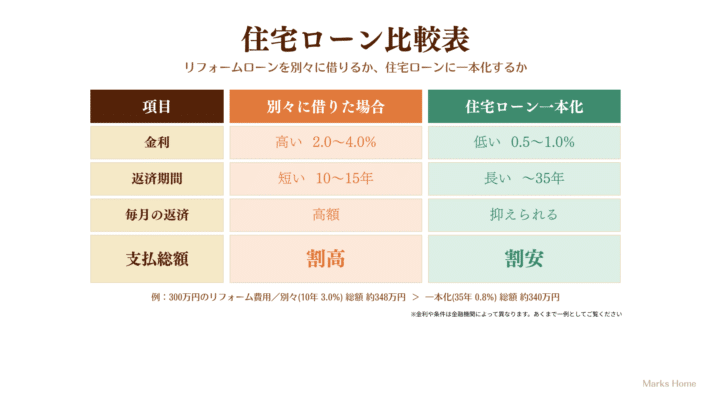

リフォームローンは、住宅ローンに比べて「金利が高く、返済期間が短い」という特徴があります。

物件購入とリフォーム費用を住宅ローンに組み込む(一体型ローン)ことで、以下の劇的なメリットが生まれます。

| 項目 | 別々に借りる場合 | 住宅ローン一本化 |

|---|---|---|

| 想定金利 | 3.0% | 0.8% |

| 返済期間 | 10年 | 35年 |

| 月々の返済額 | 約2.9万円 | 約0.8万円 |

※金利や条件は金融機関によって異なります。あくまで一例です。

もちろん、この戦略にはプロの知識が必要です。誰でも簡単にできるわけではありません。

「活きる家」を手に入れるためには、物件選びと同じくらい、あるいはそれ以上に「資金計画」が重要です。リフォーム費用を別々に借りて、高い金利と重い返済に苦しむ必要はありません。

マークスホームでは、物件のご紹介だけでなく、「住宅ローンとリフォーム費用をいかに効率的に一本化するか」という資金計画までセットでご提案しております。

「この物件で、ローンは一本化できるの?」

「月々の返済額をどれだけ抑えられるか、シミュレーションしてほしい」

そんな具体的なお悩みをお持ちの方は、ぜひ一度私たちにご相談ください。あなたの資産価値を守り、暮らしを豊かにするための「正しい選択」を、プロとしてサポートさせていただきます。

[賢い資金計画のご相談はこちら]

マークスホーム株式会社

お問い合わせ・ご相談フォームへ